Ihre Bank hat schon Strafzinsen auf Ihr liquides Privat- oder Firmenkapital erhoben oder plant sie es erst? Über 400 Banken deutschlandweit verlangen aktuell Strafzinsen zwischen 0,35% – 1% oder erheben erhöhte Gebühren für Tagesgeldkonten.

Die Aussicht auf einen Ausweg aus der Nullzinspolitik bleibt aufgrund der milliardenschweren Hilfspakete und der hohen Verschuldung der EU-Staaten weiterhin getrübt und somit wird uns diese wohl noch eine lange Zeit begleiten.

Die Inflation hingegen steigt wieder an. Die EZB strebte eine Inflation von 2 % zur Jahresmitte 2021 an. Das Ziel wurde bekanntlich weit verfehlt, denn schon im Herbst 2021 lag die Inflation in Deutschland bereits bei mehr als 3,0 % (April 2020: 0,9 %).

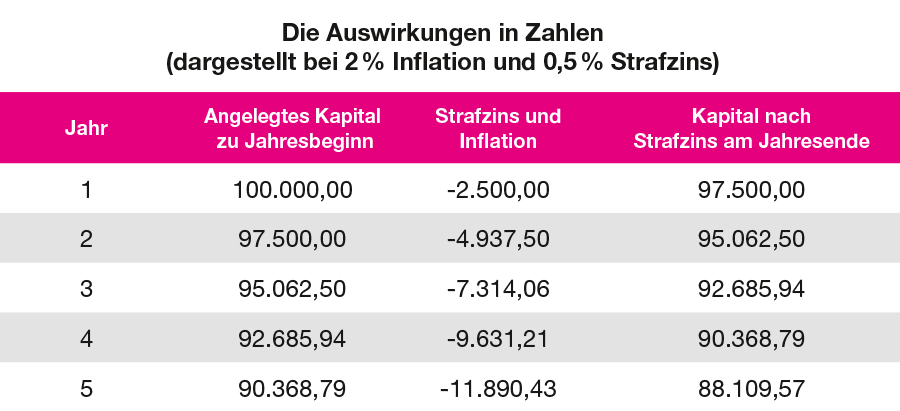

Durch Strafzins und Inflation addiert sich ein Realverlust, der je nach Höhe des Strafzinses bei mindestens 2,5% – 3% p.a. liegt.

Nach 5 Jahren hätten Sie bereits mehr als 11 % Ihres Kapitales unwiederbringlich verloren, nach 10 Jahren mehr als 22 %.

Alternativen und Lösungen

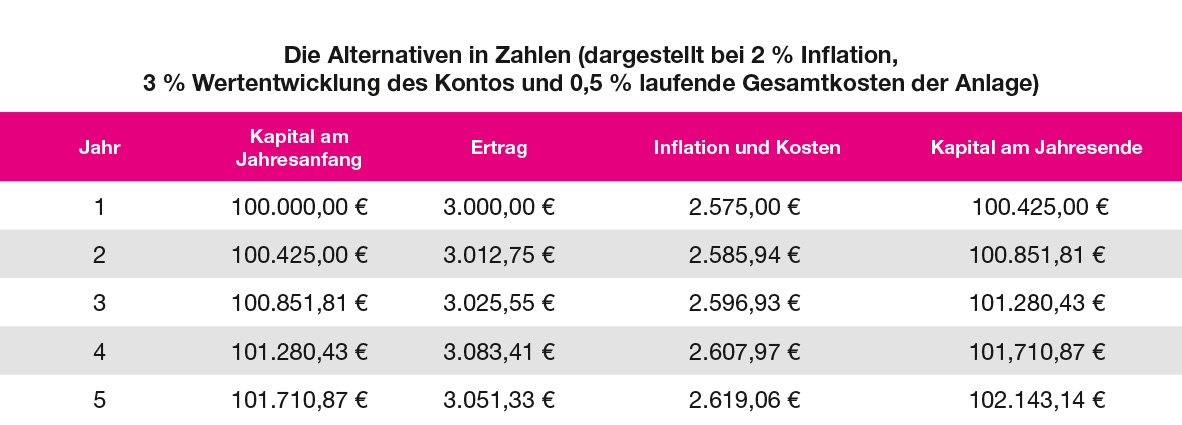

Schichten Sie um. Investieren Sie einen Teil Ihres Kapitales in ein Investmentkonto mit einer größtenteils konservativen Anlagestrategie. Ziel ist die Erwirtschaftung einer Rendite von 2 – 3 % und damit ein weitgehender Kapitalerhalt nach Abzug der Inflation. Dazu benötigen Sie nur ein wenig Zeit und eine geringe, überschaubare Risikobereitschaft.

Die obige „Verlusttabelle“ würde dann wie folgt aussehen:

Anmerkungen: Wir haben etwas geflunkert und die Abgeltungssteuer auf die jährlichen Erträge weggelassen. Im obigen Beispiel würde aber bereits der jährliche Freibetrag ausreichen für eine Steuerfreiheit der jährlich laufenden Erträge. Das hängt von anderen Faktoren ab, weswegen wir es an dieser Stelle vernachlässigen wollen.

Darüber hinaus ist die Berechnung der Inflation natürlich immer „ein schleichendes Schreckgespenst“. Hier erfolgt keine sichtbare Abbuchung von Ihrem Konto, weil der Verlust der Kaufkraft zuallererst ein gefühlter Wert ist und sich erst später in Konsum und Ausgaben wiederspiegelt.

Schichten Sie um

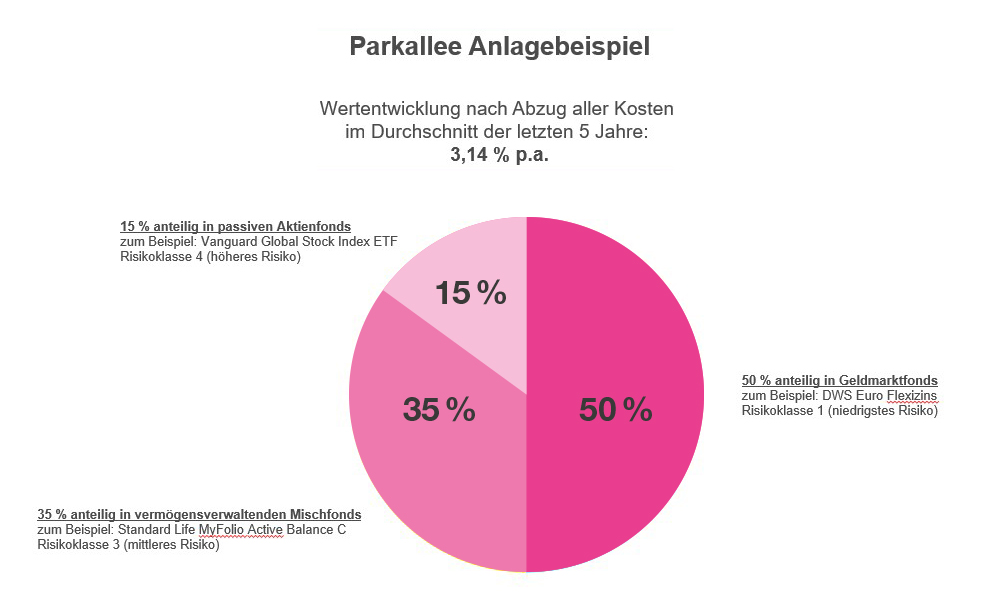

Ein Beispiel für eine sinnvolle Alternative: Parkallee von Standard Life

- Parkallee ist eine Rentenversicherung, die wie ein Konto verwaltet werden kann. Es besteht jederzeitiger Zugriff auf das Kapital, ob Teilbeträge oder komplette Entnahme. Umgekehrt sind auch Zuzahlungen möglich.

- Sie haben Online-Zugang mit tagesaktuellem Kapitalstand.

- Erträge müssen erst bei Auszahlung versteuert werden. Bis dahin bleibt jeglicher Zuwachs steuerfrei (Ausnahme Anlagen juristische Personen).

- Einer der wichtigsten Faktoren der Kapitalanlage: Die Gebührenstruktur ist sehr günstig.

- Simpel, verständlich und pflegeleicht.

Sprechen Sie uns an!

Telefon: 06151 / 95586 – 0

Fax: 06151 / 95586 – 20

E-Mail: info@fair-darmstadt.de